东吴证券股份有限公司孙瑜,于思淼近期对五粮液进行研究并发布了研究报告《2024年中报点评:转作风革故鼎新,强执行久久为功》,本报告对五粮液给出买入评级,当前股价为118.94元。

五粮液(000858) 投资要点 事件:公司发布24中报,24H1公司收入506亿元,同增11.3%,归母净利190.6亿元,同增11.9%;对应Q2收入、利润分别同增10.1%、11.5%,符合预期。 转作风强执行,高端酒销售面貌一新。24H1公司普五控量稳价策略得到有力执行,渠道状态显著提升。1)分产品看:H1公司酒类收入同比增长12.5%,其中高价、中低价酒分别同增11.4%、17.8%。①高价酒H1量价同比+12.1%、-0.6%。24年公司明确八代只减不增,同时加强1618、低度开瓶培育,在1618及文创酒增量贡献下,高价酒吨价保持稳定。同时按969老价格执行的普五发货预计将体现到中秋节前,提价贡献预计主要在Q4体现。②中低价酒H1量价同比-24.9%、+54.7%,其中五粮春等系列酒保持增速引领,其他酒(果酒/露酒)等持续调整。2)分区域:24H1公司东部、西部大区收入分别同增15.7%、16.7%,收入增量分别贡献18、24亿元,期内经销商分别变化+13/-36家,预计主系核心大商销售进度同比加快,24H1公司前五大客户销售同比增加31亿元。伴随公司控货挺价逐步推进,渠道价格信心修复,大商合同执行进度同比提振。 毛销差有所回落,正贡献主要来自管理费率。1)收现端:24H1公司收入+△预收同增41.2%,主系普五提价促进渠道提前打款,期末合同负债同比/环比增加45/31亿元。24H1公司收现比为98.0%,主系今年春节靠后导致票据打款主要在年内而非去年底体现。2)利润端:24H1公司净利率同比基本持平,Q2单季提升0.2pct,主因管理费率及政府补助季度错期兑现。①24H1公司毛利率同比+0.6pct,主因酒类收入占比提升(酒类自身毛利率基本持平)。②24H1销售费率同比+1.1pct,费用增长24.2%,主因广告费(同比+0.2pct)及促销费(同比+1.1pct)投入加大,年内1618、低度、系列酒现金红包保持大力度投放。③24H1管理费率同比-0.4pct,主系职工薪酬、办公经费等同比收缩。 盈利预测与投资评级:年内普五动销保持稳健,看好24年量价策略转变为中长期价格空间打好基础,同期1618、低度、文化酒等产品多点开花,系列酒品牌营销高举高打,预计有望贡献积极增量。我们调整2024-2026年归母净利润至334.1/373.3/424.4亿元(前值335、381、428亿元),同比+11%/12%/14%,当前市值对应2024-2026年PE为13/12/10X,维持“买入”评级。 风险提示:宏观表现不及预期、高端竞争加剧而需求疲弱、系列酒渠道管控不及预期。

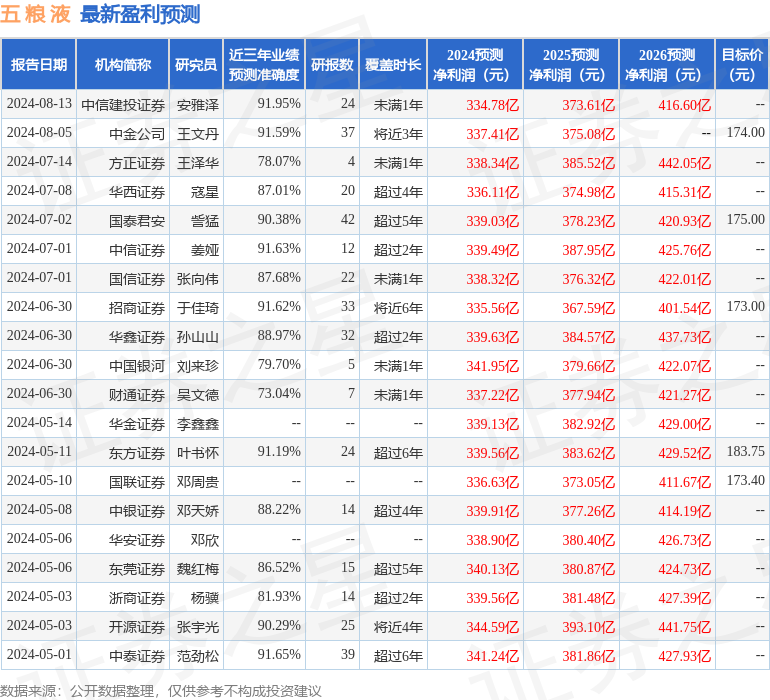

本站数据中心根据近三年发布的研报数据计算,中信建投证券安雅泽研究员团队对该股研究较为深入,近三年预测准确度均值高达91.95%,其预测2024年度归属净利润为盈利334.78亿,根据现价换算的预测PE为13.23。

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级22家,增持评级3家;过去90天内机构目标均价为182.6。

以上内容为本站据公开信息整理,由智能算法生成,不构成投资建议。